Така позика може допомогти, коли платіж треба зробити сьогодні, а надходження очікується за кілька днів. Водночас вона потребує холодного розрахунку: сума, строк, вартість і дата повернення мають бути зрозумілими до натискання кнопки заявки.

На сайті ТОП1 можна порівняти кредитні продукти в розділі «Продукти», а юридичні умови, ліцензії та документи зібрані в блоці «Юридична інформація». Якщо вам потрібні саме гроші до зарплати на карту, сприймайте заявку як фінансове рішення, а не як швидку покупку: спочатку перевірка потреби, потім розрахунок, і лише після цього — оформлення.

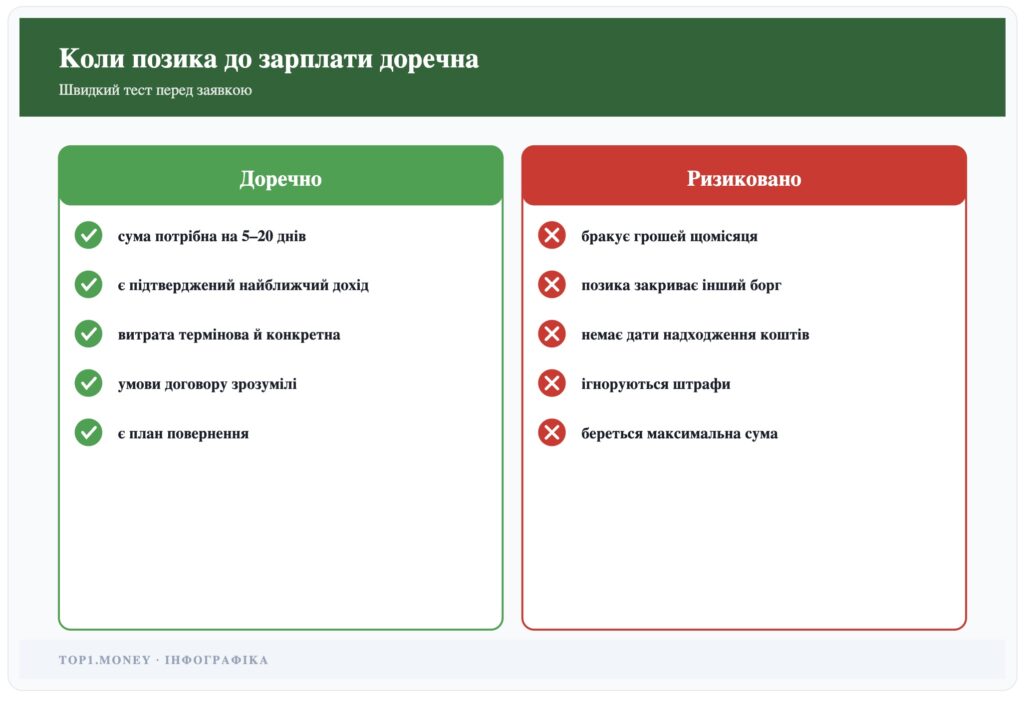

Коли така позика справді доречна?

Найкращий сценарій для позики до зарплати — коротка, разова і передбачувана ситуація. Наприклад, потрібно терміново оплатити ліки, ремонт побутової техніки, дорогу, комунальний платіж або іншу витрату, яку неможливо безболісно перенести. Ключова умова проста: ви вже розумієте, з якого доходу повернете гроші.

Короткострокова позика працює найкраще тоді, коли вона закриває не хронічний дефіцит бюджету, а тимчасовий розрив у кілька днів чи тижнів. Якщо грошей стабільно не вистачає ще до середини місяця, краще почати з перегляду витрат, переговорів про реструктуризацію чинних зобов’язань або пошуку додаткового доходу. Позика в такому випадку може лише відкласти проблему.

Чим позика до зарплати відрізняється від кредитної картки?

Кредитна картка часто використовується як постійний резервний ліміт, тоді як позика до зарплати зазвичай має конкретну суму, строк і графік повернення. Це дисциплінує: позичальник бачить межі договору й не розтягує користування грошима непомітно. Але такий формат вимагає уважності до вартості: у коротких продуктах денна ставка, комісія та дата оплати мають більше значення, ніж здається на перший погляд.

| Параметр | Позика до зарплати | Кредитна картка |

|---|---|---|

| Мета | Закрити разову потребу до найближчого доходу | Мати постійний резерв для різних витрат |

| Строк | Зазвичай фіксований у договорі | Може поновлюватися в межах ліміту |

| Контроль суми | Позичальник обирає конкретну суму заявки | Є спокуса поступово використати більший ліміт |

| Головний ризик | Прострочення та додаткові нарахування | Постійне перенесення боргу на наступні місяці |

Практичний орієнтир: якщо ви не можете назвати дату повного повернення, формат «до зарплати» вам не підходить. Тоді краще шукати рішення з довшим строком або змінювати сам бюджет.

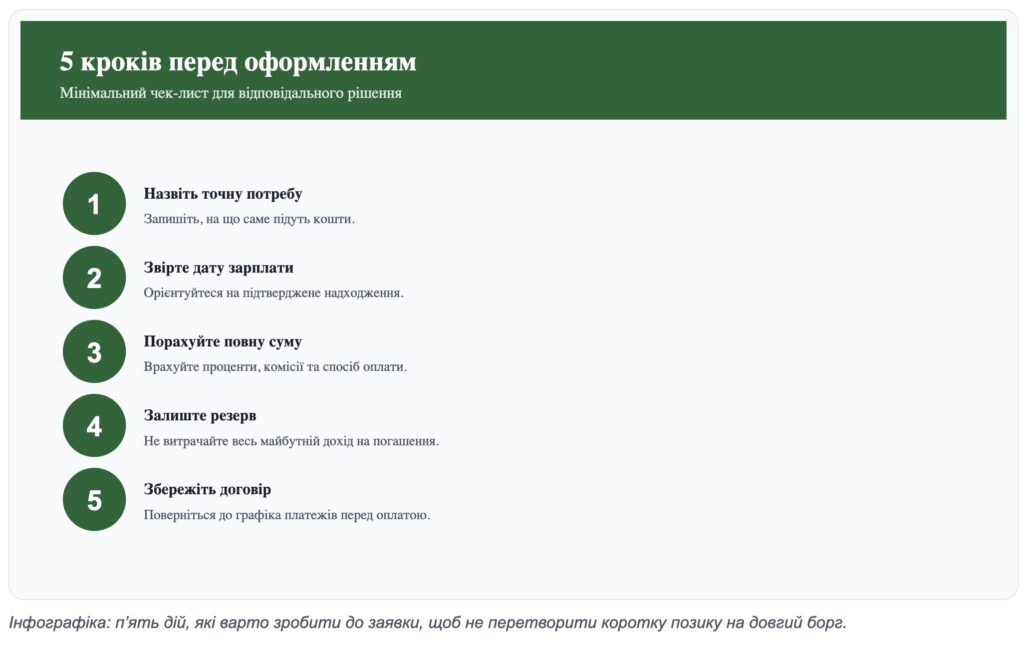

Які умови потрібно перевірити до заявки?

Перед оформленням потрібно дивитися не лише на суму, яку ви отримаєте на картку. Важливі також проценти, комісії, графік платежів, можливість дострокового повернення, пролонгація, порядок списання коштів і наслідки прострочення. Закон України «Про споживче кредитування» визначає загальні правила для таких договорів, а Національний банк України регулює небанківський фінансовий ринок та оновлює вимоги до учасників ринку.

Повна вартість кредиту — це не рекламна цифра, а все, що позичальник фактично має сплатити за користування грошима. Якщо є акція або промокод, перевірте, коли знижка діє, за яких умов скасовується і що буде при простроченні хоча б одного платежу. Акційна ставка корисна тільки тоді, коли ви виконуєте умови договору.

«Відповідальне кредитування починається до заявки: людина має бачити не тільки доступну суму, а й майбутній платіж, строк і наслідки порушення графіка. Прозорість договору зменшує ризик імпульсивного рішення».— Узагальнена позиція фахівців із фінансової грамотності

- Перевірте, яка сума фактично надійде на картку після можливих комісій.

- Подивіться дату або графік платежів, а не лише кінцевий строк.

- Знайдіть у договорі розділ про штрафи та прострочення.

- Збережіть копію договору, паспорт продукту або інші документи, які надає кредитодавець.

- Переконайтеся, що телефон, email і картка в особистому кабінеті актуальні.

Як порахувати безпечну суму?

Починайте не з максимального ліміту, а з мінімальної реальної потреби. Якщо потрібно 4 000 грн, не варто брати 8 000 грн «про запас», бо додаткова сума швидко розчиняється у дрібних витратах, а повертати доведеться весь борг. Для побутового розрахунку зручно виписати три цифри: скільки потрібно зараз, скільки надійде найближчим часом і скільки залишиться після погашення.

Добре працює правило резерву: після повернення позики у вас мають залишитися гроші на їжу, транспорт, зв’язок, комунальні платежі й непередбачені дрібні витрати. Якщо погашення забирає весь майбутній дохід, ризик нового боргу дуже високий.

| Запитання | Навіщо воно потрібне | Добрий сигнал |

|---|---|---|

| Яка точна потреба? | Захищає від зайвої суми | Є конкретна витрата й чек або рахунок |

| Коли буде дохід? | Показує дату повернення | Дата підтверджена роботодавцем або договором |

| Скільки залишиться після оплати? | Показує запас міцності бюджету | Залишається резерв на базові витрати |

| Що буде при затримці? | Готує до гіршого сценарію | Є запасний план без нового кредиту |

Що робити, якщо зарплата затримується?

Затримка зарплати — найнеприємніший сценарій для короткої позики, бо строк договору не завжди збігається з фактичною датою доходу. Якщо ви бачите, що платіж може зірватися, не відкладайте контакт із кредитодавцем до останнього дня. Уточніть доступні варіанти: дострокове часткове погашення, пролонгація, реструктуризація або інший передбачений договором механізм.

14 календарних днів — це строк, протягом якого споживач має право відмовитися від договору про споживчий кредит без пояснення причин, якщо діє в порядку, визначеному законом. Але це не означає «безкоштовне користування»: потрібно повернути отримані кошти та проценти за фактичний період користування. Тому цей механізм важливо розуміти як правовий захист, а не як спосіб відкласти рішення.

- не ігноруйте повідомлення та нагадування від кредитодавця;

- не беріть нову позику автоматично, щоб погасити стару;

- зберігайте скриншоти оплат і листування;

- уточнюйте комісії платіжних сервісів до переказу;

- перевіряйте, чи зарахувався платіж у особистому кабінеті.

Як повернути позику без зайвого стресу?

Повернення починається не в день зарплати, а в момент оформлення. Одразу після отримання коштів запишіть дату платежу в календар, поставте нагадування за два-три дні й перевірте, яким способом вигідніше сплатити. На сайті ТОП1 описані варіанти повернення через особистий кабінет, онлайн-платежі, реквізити, термінали та інші канали; актуальну інформацію краще звіряти в розділі юридичних документів або в особистому кабінеті.

Якщо діє 0,01% на першу позику або інша акційна умова, прочитайте правила до кінця. Часто знижка пов’язана зі строком, відсутністю прострочення, конкретним продуктом або промокодом. Втрата акційної умови може зробити позику суттєво дорожчою, ніж очікувалося.

- Після отримання коштів одразу відкладіть суму майбутнього платежу в окрему нотатку або фінансовий план.

- За кілька днів до дати оплати перевірте баланс картки й можливі ліміти банку.

- Платіть завчасно, якщо використовуєте сторонній сервіс або термінал.

- Після оплати збережіть підтвердження і перевірте статус договору.

- Повернувши позику, перегляньте бюджет: що саме призвело до касового розриву?

Для додаткового орієнтиру можна переглянути акції ТОП1 та новини компанії в розділі «Новини», але рішення варто приймати не через розмір знижки, а через здатність вчасно виконати договір.

Що запам’ятати перед оформленням?

Позика до зарплати корисна тоді, коли вона коротка, зрозуміла й контрольована. Вона не має закривати регулярну нестачу доходу, фінансувати необов’язкові покупки або відкладати розмову з собою про бюджет. Добрий фінансовий продукт не скасовує відповідальності позичальника: він лише дає інструмент, яким треба користуватися обережно.

Позичайте тільки ту суму, яку вже заклали у найближчий дохід. Якщо сума повернення не вписується в наступну зарплату без шкоди для базових витрат, краще зменшити заявку, перенести покупку або шукати інше рішення. А перед оформленням перевірте умови на сторінці послуги, документи в розділі «Юридична інформація» і власний план погашення.